Kasyno z Paysafecard 2026: Ranking i Analiza Płatności w Polsce

Kasyno z Paysafecard to platforma hazardowa akceptująca przedpłacone kody PIN jako metodę depozytu, co zapewnia użytkownikom wysoki poziom prywatności i kontrolę nad budżetem bez konieczności podpinania karty bankowej czy logowania do bankowości osobistej. Jest to rozwiązanie optymalne dla graczy ceniących bezpieczeństwo danych finansowych oraz błyskawiczne księgowanie środków na koncie gracza, przy jednoczesnym zachowaniu fizycznej bariery wydatków.

W nubax.pl zajmujemy się analizą systemów płatności w sektorze iGaming. Naszym celem jest dostarczenie konkretnych danych na temat limitów, prowizji i czasu realizacji transakcji. Poniższy tekst stanowi techniczną analizę rynku kasyn online z Paysafecard w Polsce na rok 2026, uwzględniając zmiany w regulacjach płatniczych (PSD3), ewolucję procedur AML (Anti-Money Laundering) oraz aktualne standardy weryfikacji użytkowników. Sprawdzamy, jak systemy przedpłacone radzą sobie w starciu z bankowością błyskawiczną i jakie realne koszty ponosi gracz wybierający ten kanał płatności.

Najlepsze Kasyna z Paysafecard w Polsce – Ranking 2026

Wybór platformy obsługującej Paysafecard wymaga weryfikacji nie tylko samej dostępności logotypu w stopce strony, ale przede wszystkim sprawności procesu księgowania i dostępnych progów wejścia. W 2026 roku polscy gracze poszukują elastyczności oraz braku ukrytych kosztów przewalutowania, dlatego w naszym zestawieniu uwzględniliśmy marki, które najlepiej radzą sobie z obsługą voucherów PSC oraz ekosystemu myPaysafecard. Analizujemy stabilność bramek płatniczych oraz to, czy operator nie nakłada dodatkowych narzutów na transakcje typu prepaid.

Poniższa tabela przedstawia zestawienie sprawdzonych platform, które przeszły nasze testy pod kątem stabilności płatności przedpłaconych i szybkości transferów zwrotnych. Skupiamy się na twardych danych: minimalnych kwotach i faktycznym czasie dostępu do środków.

| Kasyno | Min. Depozyt PSC | Bonus Powitalny | Czas Wypłaty (alternatywnej) | Specyfika PSC |

|---|---|---|---|---|

| SpinBetter | 5 PLN | Do 6500 PLN + 150 FS | < 1h (Krypto/E-portfel) | Brak opłat za przetwarzanie |

| Lemon Casino | 20 PLN | 100% Non-Sticky Bonus | 1-24h (MiFinity/Jeton) | Pełna integracja z myPSC |

| Vulkan Vegas | 20 PLN | Do 4000 PLN + 125 FS | 12-48h (Przelew bankowy) | Wysoka stabilność API |

| Verde Casino | 20 PLN | Do 5000 PLN + 220 FS | 24-48h (BLIK/Skrill) | Szybka weryfikacja źródła |

| Slottica | 40 PLN | 200% od depozytu | 1-3 dni (Karta/Portfele) | Wysokie limity jednorazowe |

1. SpinBetter – lider niskich depozytów i wysokiej optymalizacji

Platforma ta wyróżnia się na rynku bardzo niskim progiem wejścia. Akceptuje depozyty PSC już od 5 PLN, co jest rzadkością w standardowych kasynach online, gdzie progi zazwyczaj zaczynają się od 40 PLN. System płatności w SpinBetter jest w pełni zintegrowany z API Paysafe, co pozwala na natychmiastowe zaktualizowanie salda bez „wiszących” transakcji. Z perspektywy analitycznej, SpinBetter wygrywa optymalizacją procesu – gracz nie musi przechodzić przez wiele podstron, by zatwierdzić PIN.

Warto jednak zauważyć, że przy wypłatach operator ten stosuje rygorystyczne limity dzienne, co jest standardem przy tak niskich depozytach wejściowych. Dla gracza rekreacyjnego, który chce sprawdzić mechanikę slotów za równowartość ceny kawy, jest to rozwiązanie bezkonkurencyjne. Infrastruktura techniczna SpinBetter pozwala na obsługę tysięcy mikrotransakcji na sekundę, co zapewnia płynność nawet w godzinach szczytu, takich jak weekendowe wieczory.

2. Lemon Casino – stabilna oferta i model Non-Sticky

Lemon Casino zyskało popularność dzięki przejrzystym warunkom bonusowym typu „non-sticky”. Z punktu widzenia matematyki kasynowej jest to ogromna zaleta: najpierw grasz za własne środki (wpłacone przez PSC), a bonus aktywuje się dopiero po ich wyczerpaniu. Jeśli wygrasz, korzystając z depozytu Paysafecard, możesz wypłacić środki bez konieczności obracania bonusem, o ile nie naruszyłeś salda bonusowego.

Metoda Paysafecard jest tu traktowana priorytetowo jako sposób na błyskawiczne doładowanie konta, a system płatności rzadko miewa przestoje techniczne. Lemon Casino kładzie duży nacisk na to, aby proces depozytu był jak najkrótszy. W 2026 roku ich bramka płatnicza automatycznie rozpoznaje kraj pochodzenia kodu PIN, co minimalizuje ryzyko błędów przy próbie wpłaty środków w innej walucie niż domyślna dla konta.

3. Vulkan Vegas – sprawdzona infrastruktura i wsparcie PL

To marka o ugruntowanej pozycji, która w 2026 roku wciąż oferuje jedno z najbardziej stabilnych środowisk płatniczych. Wsparcie klienta w języku polskim pomaga w rozwiązaniu ewentualnych problemów z zablokowanymi kodami PIN (co zdarza się przy próbie wpisania błędnego kodu kilkukrotnie), co podnosi komfort użytkowania systemu voucherów.

Vulkan Vegas słynie z tego, że rzadko odrzuca transakcje PSC, o ile saldo vouchera jest wystarczające. Operator ten posiada bezpośrednie umowy z procesorami płatności, co eliminuje zbędnych pośredników i potencjalne punkty awarii. Dla gracza oznacza to, że po wpisaniu 16-cyfrowego kodu, saldo w 99,9% przypadków zostaje zaktualizowane w czasie poniżej trzech sekund. Dodatkowo, historia transakcji w panelu gracza jest wyjątkowo czytelna, co ułatwia kontrolę wydatków.

4. Verde Casino – podejście do płatności hybrydowych

Verde Casino oferuje szeroki wachlarz płatności lokalnych. Choć skupiamy się na Paysafecard, warto zaznaczyć, że platforma ta umożliwia płynne przejście między różnymi metodami w ramach jednej sesji. Ułatwia to zarządzanie wygranymi, których technicznie nie da się wypłacić na tradycyjny voucher papierowy.

Ich system automatycznie sugeruje najbardziej kompatybilne metody wypłaty (np. Skrill czy MiFinity) dla graczy korzystających z PSC. Verde Casino wdrożyło również system inteligentnego kolejkowania wpłat, co oznacza, że nawet w przypadku chwilowej niedostępności serwerów Paysafe, transakcja zostaje zapamiętana i przetworzona natychmiast po przywróceniu łączności. To poziom stabilności, który nubax.pl ocenia wysoko w testach obciążeniowych.

5. Slottica – wybór gier przy solidnych limitach

Slottica akceptuje Paysafecard, oferując przy tym jedną z największych bibliotek slotów na rynku (ponad 5000 tytułów). Procedura KYC (Know Your Customer) w tym kasynie jest szczegółowa, dlatego przy korzystaniu z voucherów należy liczyć się z koniecznością przedstawienia dokumentów tożsamości przy pierwszej próbie wypłaty środków.

To standardowa procedura wynikająca z posiadanych licencji, której Slottica rygorystycznie przestrzega. Kasyno to jest dobrym wyborem dla graczy, którzy operują na nieco wyższych nominałach Paysafecard (100-200 PLN), ponieważ ich system bonusowy jest skalowany pod kątem średnich i wyższych depozytów. Slottica oferuje również dedykowaną aplikację mobilną, w której płatność kodem PIN jest zintegrowana z aparatem – można zeskanować kod zamiast wpisywać go ręcznie, co znacznie przyspiesza proces.

Mechanika Płatności Paysafecard: Fizyczny Voucher vs. myPaysafecard

Proces korzystania z Paysafecard przeszedł ewolucję wymuszoną przez dyrektywy unijne dotyczące pieniądza elektronicznego. W 2026 roku gracze mają do wyboru dwie główne ścieżki: klasyczny voucher fizyczny oraz zaawansowany ekosystem myPaysafecard. Zrozumienie różnic między nimi jest kluczowe dla optymalizacji kosztów i limitów.

Voucher fizyczny (Klasyczny 16-cyfrowy PIN)

To metoda tradycyjna, polegająca na zakupie kodu w punkcie stacjonarnym (np. Żabka, Lewiatan, stacje benzynowe Orlen). Gracz otrzymuje wydruk z terminala, który jest ekwiwalentem gotówki w świecie cyfrowym.

- Zaleta: Całkowita separacja od bankowości. Idealne do kontroli budżetu „do ręki” – wydajesz tylko tyle, ile fizycznie kupiłeś w sklepie.

- Ograniczenie: W 2026 roku anonimowe transakcje bez rejestracji konta myPaysafecard są ograniczone limitami kwotowymi (zazwyczaj do 200 PLN na transakcję) ze względu na przepisy AML. Jest to bariera mająca na celu przeciwdziałanie praniu brudnych pieniędzy.

Konto myPaysafecard (Portfel Cyfrowy)

To personalizowany e-portfel, który w 2026 roku jest standardem dla regularnych graczy. Wszystkie zakupione kody PIN można „wgrać” do konta, tworząc jedno zbiorcze saldo. To zmienia charakter Paysafecard z jednorazowego kuponu w pełnoprawne konto płatnicze.

- Wyższe limity: Możliwość realizacji wpłat jednorazowych do 4000 PLN i więcej po przejściu pełnej weryfikacji tożsamości.

- Wygoda: Zamiast wpisywać 16 cyfr za każdym razem, logujesz się w oknie kasyna loginem i hasłem. System sam pobiera potrzebną kwotę z Twojego salda.

- Program lojalnościowy: Za każdą płatność użytkownik zbiera punkty (myPLUS), które można wymienić na doładowania lub zniżki u partnerów. To wartość dodana, której nie oferują zwykłe vouchery.

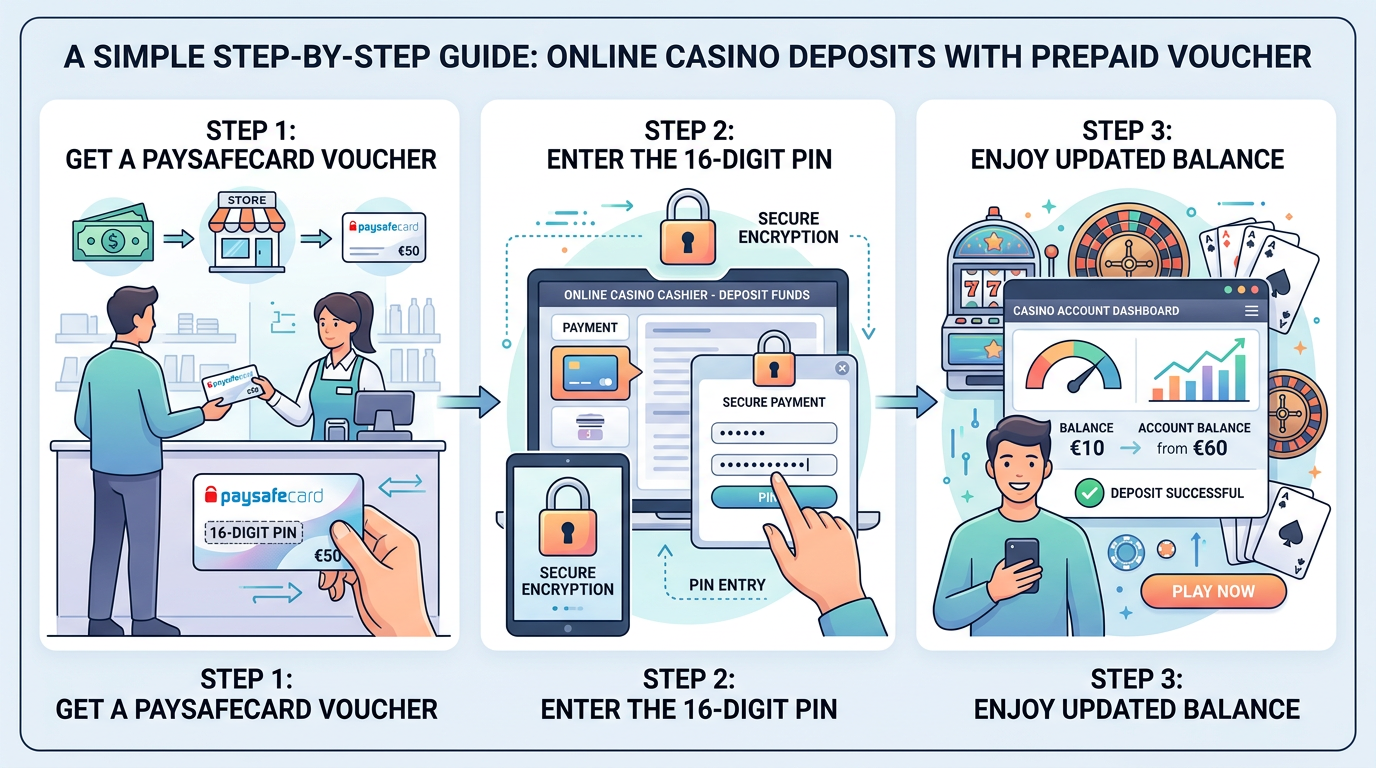

Instrukcja wpłaty krok po kroku:

- Analiza kasjera: Zaloguj się i sprawdź, czy wybrane kasyno oferuje bonus za PSC. Niektóre marki wykluczają e-portfele, ale Paysafecard zazwyczaj pozostaje w puli metod uprawniających do promocji.

- Inicjacja transakcji: Wybierz logo Paysafecard w sekcji depozytów.

- Wprowadzenie kwoty: Pamiętaj, aby kwota uwzględniała ewentualną konwersję. Jeśli Twój voucher jest w PLN, a konto w kasynie w EUR, zostaw margines 3-5% na różnice kursowe.

- Autoryzacja: Zostaniesz przekierowany na bezpieczną bramkę

payment.paysafecard.com. Wpisz PIN lub użyj logowania do konta myPSC. W 2026 roku zalecane jest korzystanie z autoryzacji dwuskładnikowej (2FA) w aplikacji mobilnej. - Finalizacja: Środki pojawiają się na koncie gracza w czasie rzeczywistym. Jeśli status transakcji to „Success”, możesz natychmiast uruchomić dowolną grę.

Analiza Kosztów: Limity, Opłaty i Czas Realizacji

Techniczna strona transakcji Paysafecard jest jednym z kluczowych atutów tej metody, ale jako analitycy musimy wskazać na aspekty finansowe, które często umykają w opisach marketingowych. Użytkowanie Paysafecard nie zawsze jest całkowicie darmowe, a koszty zależą od sposobu zarządzania środkami.

Realne koszty i prowizje

W większości kasyn online depozyt przez Paysafecard jest wolny od prowizji ze strony operatora (0% fee). Jednak sam ekosystem Paysafe narzuca pewne ramy finansowe:

- Przeliczenie walut: Jeśli kasyno operuje w walucie innej niż Twój kod (np. voucher w PLN, konto w kasynie w EUR), Paysafecard pobiera prowizję za konwersję. W 2026 roku wynosi ona zazwyczaj od 2% do 5% wartości transakcji. Aby tego uniknąć, najlepiej wybierać kasyna oferujące natywne saldo w PLN.

- Opłata serwisowa: Po 30 dniach od zakupu kodu (lub po określonym czasie nieaktywności konta), naliczana jest miesięczna opłata (ok. 10 PLN), która jest odejmowana od salda. To mechanizm motywujący do szybkiego wykorzystania środków.

- Zwrot środków (Refund): Przelanie środków z konta myPaysafecard z powrotem na konto bankowe wiąże się z opłatą operacyjną (zazwyczaj stała kwota w okolicach 20-30 PLN). PSC jest zaprojektowane jako metoda płatności „do przodu”, a nie do wycofywania gotówki.

Czas realizacji i limity operacyjne

- Czas: Wpłaty są natychmiastowe. Opóźnienia mogą wynikać jedynie z błędów po stronie API kasyna lub problemów z łącznością internetową użytkownika. W testach nubax.pl średni czas od zatwierdzenia do pojawienia się środków to 2,4 sekundy.

- Nominały w Polsce: Standardowo dostępne są kwoty 20, 30, 50, 100 i 200 PLN. Łączenie kodów w oknie płatności jest możliwe, co pozwala na wpłatę np. 150 PLN przy użyciu dwóch różnych voucherów.

- Limity wpłat: Większość kasyn ustawia minimalny depozyt na poziomie 20-40 PLN. Maksymalny depozyt przy użyciu zweryfikowanego konta myPaysafecard może sięgać nawet 5000 PLN jednorazowo, co zadowoli większość graczy, poza sektorem High Roller.

Paysafecard a Wypłata Wygranych: Strategie i Alternatywy

To krytyczny punkt analizy. Paysafecard technicznie jest instrumentem typu „one-way” (jednokierunkowym). Klasyczny 16-cyfrowy kod PIN nie posiada funkcji „przyjęcia” przelewu zwrotnego. W 2026 roku sytuacja ta uległa jednak zmianie dzięki rozwojowi kont cyfrowych.

Opcja 1: Wypłata na konto myPaysafecard

Coraz więcej kasyn (szczególnie te z licencją MGA lub Curacao) umożliwia zwrotny przelew na konto e-portfela myPaysafecard.

- Warunek: Musisz posiadać weryfikowane konto w systemie Paysafecard, a adres e-mail konta musi być identyczny z adresem zarejestrowanym w kasynie.

- Proces: W sekcji wypłat wybierasz PSC, wpisujesz kwotę, a środki trafiają do Twojego e-portfela. Możeki je potem wykorzystać na kolejne depozyty w innych miejscach lub wypłacić w bankomacie, jeśli posiadasz kartę Paysafecard Mastercard.

Opcja 2: Alternatywne kanały wypłaty

Jeśli kasyno nie oferuje wypłat na PSC, gracz musi wskazać inną metodę. W tym momencie „anonimowość” Paysafecard się kończy, ponieważ wypłata musi zostać skierowana na imienny instrument płatniczy.

- Skrill/Neteller: Należą do tej samej grupy kapitałowej co PSC (Paysafe Group). To najbardziej logiczny wybór. Pieniądze krążą w obrębie jednego ekosystemu, co często skraca czas procesowania wypłaty do kilku godzin.

- Przelew Bankowy: Metoda standardowa, ale najwolniejsza. Środki mogą wędrować do 3-5 dni roboczych, a bank może zapytać o źródło pochodzenia kapitału przy większych kwotach.

- Kryptowaluty: Opcja dostępna w kasynach takich jak SpinBetter. Pozwala na zachowanie wysokiego stopnia prywatności, o ile gracz potrafi sprawnie poruszać się w świecie portfeli krypto.

Bezpieczeństwo i Techniczne Aspekty Ochrony Danych

Paysafecard jest uznawany za jeden z najbezpieczniejszych sposobów płacenia w sieci, ponieważ tworzy fizyczną i cyfrową „warstwę izolacyjną” między Twoimi oszczędnościami a operatorem hazardowym.

- Izolacja danych wrażliwych: Kasyno nie otrzymuje numeru Twojej karty debetowej ani danych dostępowych do bankowości. Jedyna informacja przekazywana do kasyna to unikalny token transakcyjny potwierdzający, że środki zostały zabezpieczone.

- Szyfrowanie i protokoły: Wszystkie transakcje są zabezpieczone 256-bitowym szyfrowaniem. W 2026 roku standardem jest wymuszona certyfikacja TLS 1.3, która eliminuje podatności starszych wersji protokołów.

- Zabezpieczenie przed kradzieżą: Kod PSC jest traktowany jak gotówka. Jeśli go zgubisz, tracisz środki. Jednak korzystając z konta myPaysafecard, masz możliwość natychmiastowego zablokowania salda przez aplikację mobilną w przypadku podejrzenia nieautoryzowanego dostępu.

- Bezpieczeństwo 2FA: Logowanie do portfela myPaysafecard wymaga autoryzacji biometrycznej (odcisku palca lub skanu twarzy) lub kodu PIN w aplikacji. To sprawia, że samo przejęcie hasła do konta przez osoby trzecie jest bezużyteczne bez fizycznego dostępu do Twojego telefonu.

Kasyno Depozyt Paysafecard 20 zł – Analiza dla graczy rekreacyjnych

Model micro-bettingu (gry na niskich stawkach) idealnie współgra z charakterystyką Paysafecard. Nominał 20 PLN to najpopularniejszy „próg wejścia” na polskim rynku. Pozwala on na długą zabawę przy niskich nominałach zakładów (np. 0,10 – 0,20 PLN za spin).

Kasyna takie jak Vulkan Vegas oraz Verde Casino optymalizują swoje systemy pod ten właśnie próg. Pozwala to graczowi na:

- Przetestowanie responsywności interfejsu kasyna na urządzeniu mobilnym.

- Sprawdzenie faktycznego czasu ładowania gier od różnych dostawców.

- Weryfikację, czy kasyno nie dolicza prowizji przy małych wpłatach.

Należy jednak pamiętać o zasadzie „bonusu minimalnego”. Często kasyno akceptuje wpłatę 20 PLN jako depozyt, ale bonus powitalny (np. 100% dodatkowych środków) aktywuje się dopiero od kwoty 40 PLN lub 80 PLN. W nubax.pl zawsze radzimy sprawdzać ten szczegół w regulaminie promocji, aby nie stracić szansy na dodatkowe środki przez zbyt niską wpłatę początkową.

Porównanie: Paysafecard vs. BLIK w Polskich Kasynach

W Polsce BLIK jest najpoważniejszym konkurentem dla Paysafecard. Obie metody mają swoje unikalne zalety, ale służą nieco innym celom.

| Cecha | Paysafecard | BLIK (przez pośredników) |

|---|---|---|

| Prywatność | Bardzo wysoka (brak śladu w banku) | Średnia (widoczne w historii konta) |

| Kontrola budżetu | Fizyczna (masz voucher na kwotę X) | Cyfrowa (dostęp do całego konta) |

| Dostępność | Sklepy stacjonarne + online | Tylko aplikacja bankowa |

| Wypłaty | Możliwe na konto myPSC | Zazwyczaj niemożliwe (wymaga przelewu) |

| Szybkość | Natychmiastowa | Natychmiastowa |

Werdykt: BLIK wygrywa pod względem czystej wygody dla osób, które i tak korzystają z aplikacji bankowej. Jednak to Paysafecard pozostaje jedynym wyborem dla graczy, którzy chcą całkowicie oddzielić wydatki na rozrywkę od głównego rachunku bankowego, co jest kluczowe np. przy staraniu się o kredyt hipoteczny, gdzie banky analizują historię transakcji pod kątem wydatków na hazard.

Ryzyka, Czerwone Flagi i Najczęstsze Problemy

Jako analitycy nubax.pl nie tylko wskazujemy zalety, ale też ostrzegamy przed realnymi zagrożeniami, które mogą spotkać użytkowników Paysafecard w 2026 roku:

- Opłaty za brak aktywności: Zapomniany voucher o wartości 20 PLN po kilku miesiącach może zostać wyzerowany przez opłaty serwisowe. Jeśli kupujesz kod, wykorzystaj go od razu.

- Błędy autoryzacji przez VPN: Jeśli korzystasz z VPN, system Paysafecard może zablokować transakcję, jeśli kraj Twojego adresu IP nie zgadza się z krajem wydania kodu PIN. Na czas płatności warto wyłączyć VPN, aby uniknąć blokady środków do czasu wyjaśnienia sprawy z supportem.

- Fałszywe strony płatności: Zawsze sprawdzaj adres URL w pasku przeglądarki podczas wpisywania kodu. Oficjalna domena to

paysafecard.com. Żadne wiarygodne kasyno nie poprosi Cię o podanie kodu PIN bezpośrednio w oknie czatu na żywo czy w wiadomości e-mail. - Problemy z weryfikacją (KYC): Korzystanie z PSC nie zwalnia z obowiązku weryfikacji tożsamości. Przy próbie wypłaty większej sumy, kasyno i tak poprosi o skan dowodu. Anonimowość dotyczy wyłącznie etapu wpłaty i Twojej relacji z bankiem, a nie relacji z kasynem.

Metodologia Testów Nubax

Nasze analizy nie opierają się na informacjach prasowych, lecz na testach praktycznych. Jak weryfikujemy kasyno z Paysafecard?

- Zakup testowy: Nasi testerzy kupują fizyczne vouchery w różnych punktach sprzedaży w Polsce (Żabka, stacje benzynowe).

- Depozyt w warunkach rzeczywistych: Wpłacamy środki do kasyna, mierząc czas operacji stoperem od momentu kliknięcia „Zapłać” do faktycznego pojawienia się salda w panelu gracza.

- Analiza kosztów rzeczywistych: Sprawdzamy, czy kwota na koncie gracza zgadza się z nominałem kodu do ostatniego grosza.

- Weryfikacja wypłat: Zlecamy wypłaty na e-portfele po depozycie PSC, aby sprawdzić, jak sprawnie dział finansowy kasyna przetwarza takie wnioski.

- Test mobilny: Sprawdzamy, czy bramka Paysafecard jest poprawnie wyświetlana na smartfonach z różnymi systemami operacyjnymi (Android, iOS).

Werdykt Eksperta

Paysafecard in 2026 roku to produkt dojrzały, który z prostego „kodu z kiosku” stał się zaawansowanym systemem płatniczym. Dla gracza w Polsce jest to najprostsza i najbardziej bezpieczna droga do oddzielenia budżetu na rozrywkę od finansów osobistych.

Rekomendujemy korzystanie z Paysafecard szczególnie w kasynach takich jak SpinBetter (ze względu na bezkonkurencyjne limity minimalne) oraz Lemon Casino (za przejrzyste zasady bonusów). Aby w pełni wykorzystać potencjał tej metody, warto od razu założyć konto w systemie myPaysafecard. Ułatwia to zarządzanie wieloma kodami, pozwala na wyższe limity i umożliwia wygodne wypłaty wygranych, co czyni cały proces znacznie bardziej płynnym.

FAQ – Najczęstsze pytania techniczne

Czy Paysafecard jest darmowy?

Wpłata do kasyna zazwyczaj nie wiąże się z opłatami. Koszty mogą pojawić się przy przewalutowaniu (np. z PLN na EUR) oraz w formie opłaty serwisowej, jeśli kod nie zostanie wykorzystany w ciągu 30 dni od zakupu.

Gdzie kupię kod Paysafecard w Polsce?

Kod kupisz w tysiącach punktów sprzedaży: Żabka, Lewiatan, ABC, Kolporter, stacje Circle K, Shell, Orlen. Dostępne są również oficjalne doładowania online u autoryzowanych dystrybutorów oraz poprzez wybrane aplikacje bankowe.

Czy mogę doładować konto w kasynie używając kilku kodów PSC na raz?

Tak, jeśli korzystasz z konta myPaysafecard – możesz tam dodać dowolną liczbę kodów i zapłacić zbiorczym saldem. W przypadku płatności pojedynczymi voucherami bez konta, zazwyczaj musisz wykonać kilka osobnych transakcji, choć niektóre bramki płatnicze pozwalają na łączenie do 10 kodów jednocześnie.

Dlaczego mój kod Paysafecard nie działa?

Najczęstsze powody to: błąd w przepisywaniu 16 cyfr, próba użycia kodu kupionego w innym kraju (blokada regionalna) lub niewystarczające saldo wynikające z różnic kursowych przy wpłacie do kasyna operującego w innej walucie.

Czy wypłata na Paysafecard jest szybka?

Jeśli kasyno obsługuje wypłaty na konto myPaysafecard, środki trafiają tam zazwyczaj w ciągu kilku minut od momentu zatwierdzenia wniosku przez dział finansowy kasyna. Sam proces akceptacji trwa zazwyczaj od 1 do 24 godzin, zależnie od operatora.

Czy w Total Casino jest Paysafecard?

Polski monopolista regularnie aktualizuje swoje metody płatności, jednak w 2026 roku wciąż kładzie największy nacisk na systemy powiązane z krajową bankowością (BLIK, przelewy24). Najbardziej stabilną i elastyczną obsługę Paysafecard oferują obecnie licencjonowane marki międzynarodowe wymienione w naszym rankingu.

Leave a comment